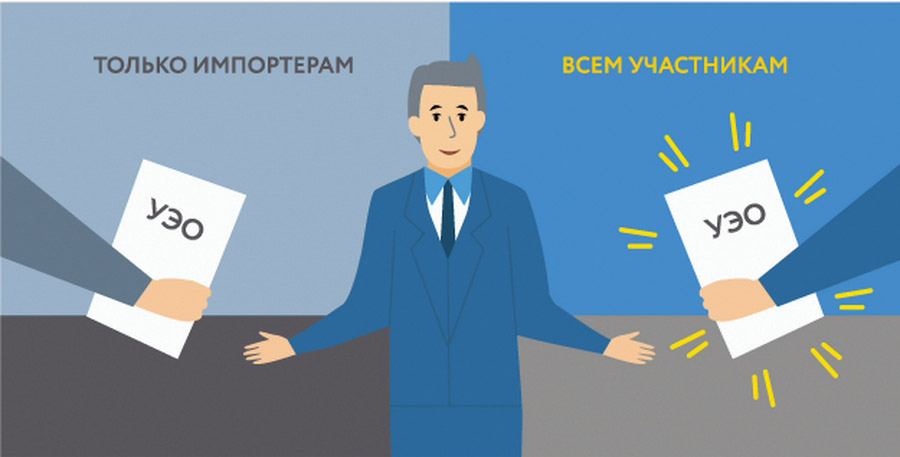

Эксперимент по прослеживаемости завершен. Теперь она станет обязательной для тех, кто продает или поставляет из-за рубежа холодильники, стиральные машины, автокресла для детей и другие товары.

Цель системы прослеживаемости — поставить каждую товарную группу, каждую товарную единицу от авторучки до грузовика под контроль, чтобы убедиться, что предприниматели заплатили все налоги.

Система прослеживаемости и маркировка товаров — это разные способы контроля за оборотом товаров. Главное их отличие состоит в том, что прослеживается ввезенная партия товара, а не каждая его единица. Маркеры на продукцию не наносят, партии отслеживают исключительно по документам.

Какая продукция под присмотром у ФНС с 1 июля:

- бытовые холодильники и морозильники;

- холодильное, морозильное оборудование, тепловые насосы, за исключением бытового оборудования;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, которые используются на платформах ж/д станций;

- бульдозеры;

- грейдеры;

- дорожные катки и трамбовочные машины;

- экскаваторы;

- бытовые и промышленные (для прачечных) стиральные машины;

- мониторы;

- телевизионные приемники;

- электронные интегральные схемы;

- детские коляски;

- детские автокресла.

Список подконтрольных товаров утвержден правительством (Постановление от 25.06.2019 № 807). Правила в Федеральном законе от 09.11.2020 № 371-ФЗ.

Налоговая будет контролировать товародвижение по РНПТ (регистрационный номер партии товара). Этот номер игроки рынка должны будут указывать в таких документах:

- счет-фактура и журнал учета полученных и выставленных счетов-фактур;

- УПД;

- декларация по НДС;

- новые отчеты для прослеживаемости.

РНПТ нужно получить у налоговой.

Порядок действий зависит от того, откуда товар прибыл в Россию.

- Товар ввезли из государств ЕАЭС — необходимо направить в ИФНС уведомление о ввозе, и товару присвоят РНПТ. Этот номер добавляют в счетах-фактурах (если компания на НДС) или в отгрузочных документах (если без НДС).

- Товар ввезли из другой страны — необходимо самостоятельно сформировать РНПТ. Он складывается из данных грузовой таможенной декларации (ее номер и дата регистрации, код таможенного органа) и номера партии (32 графа). Если в ГТД несколько партий товара, РНПТ нужно получить каждой. Налоговую о присвоении номера уведомит федеральная таможенная служба (ФТС), самому это делать не требуется.

- Товар на момент ввода прослеживаемости уже был в остатках — нужно уведомить ФНС о таких остатках раньше, чем товар был выставлен на продажу.

Импортеры товара из стран ЕАЭС уведомляют ФНС о ввозе (КНД 1169008).

Срок: 5 дней с даты, когда товар поставили на учет.

Экспортеры товаров из России в страны ЕАЭС уведомляют о перемещении (КНД 1169009).

Срок: 5 дней с даты, когда товар отгрузили.

Компании, имеющие в остатках подконтрольные товары (в том числе розничные магазины бытовой техники и другой перечисленной выше продукции), уведомляют об этих остатках (КНД 1169011). Срок не ограничен, главное уведомить до продажи товара.

Компании на спецрежимах и плательщики НДС подают отчет об операциях с товарами, когда они выбывают из оборота или приобретаются у контрагента, который не работает с НДС. Отчет нужно сдавать каждый квартал до 25 числа следующего за отчетным периодом месяца.