В сложившейся экономической ситуации одной из главных и актуальных задач является разработка стратегии развития внутренней и внешней торговли РФ, включая преференциальную. Преференциальная торговля – это определенные привилегии (тарифные льготы, нулевые ставки ввозных пошлин, освобождение от уплаты таможенных сборов, параллельный импорт и др.), предоставленные стране.

Давайте рассмотрим подробнее виды преференций при экспорте и импорте, действующие в 2022 г.

Курбатова Екатерина Дмитриевна, Руководитель Центра Сертификации Ростест Урал

Освобождение от уплаты таможенных сборов

При совершении таможенных операций не требуется уплата таможенного сбора для следующих видов продукции:

- импортируемой в РФ и экспортируемой из РФ, которая относится к безвозмездной помощи;

- импортируемой / экспортируемой консульскими и дипломатическими представительствами, в том числе зарубежных стран;

- предусмотренной для личного использования некоторых категорий лиц – представителей зарубежных стран, которые пользуются преференциями согласно международным соглашениям РФ;

- являющейся культурными ценностями, временно ввозимыми или вывозимыми музеями, библиотеками и прочими хранилищами для последующего экспонирования (после истечения срока действия временного хранения культурные ценности подлежат реэкспорту / реимпорту);

- являющейся культурными ценностями, которые попадают под таможенные процедуры с целью внутреннего потребления;

- являющейся культурными ценностями, которые подлежат возврату в связи с противозаконным ввозом или вывозом;

- валюты стран, входящих в состав ЕАЭС, а также валюты иностранных государств (кроме ввозимой / вывозимой для нумизматических целей);

- ценных бумаг, находящихся в обращении;

- продукции, помещаемой под таможенный транзит;

- экспортируемых и импортируемых акцизных марок;

- бланков карнетов АТА (документ о временном ввозе) и книжек МДП (TIR), позволяющих перевозить груз через границу без задержек, которые перемещаются между АСМАП РФ и МСАТ и предназначены к выдаче в пределах ЕАЭС;

- продукции, предназначенной для личного использования физ. лицами, без оплаты налогов, пошлин;

- товаров, предназначенных для международной пересылки по почте (кроме случаев, когда на них необходимо подавать отдельную ГТД);

- экспортируемых и импортируемых припасов;

- продукции, помещаемой под специальную таможенную процедуру;

- ликвидационных отходов продукции иностранного происхождения, в отношении которых не требуется оплаты налогов и пошлин;

- товаров, ликвидированных или утерянных безвозвратно в результате обстоятельств непреодолимой силы или естественным путем в результате хранения или транспортирования;

- изделий, предназначенных для реэкспорта, ввезенных в РФ и находящихся в пункте прибытия или другой, близко расположенной области таможенного контроля;

- временно импортируемой или экспортируемой продукции с использованием карнетов ATA, подлежащей реэкспорту / реимпорту;

- международного транспорта, выпускаемого в РФ согласно процедуре временного ввоза, предназначенного для осуществления международных перевозок;

- проф. оборудования, предназначенного для выпуска СМИ;

- оборудования и реквизита для киносъемок, театральных постановок, соревнований, спортивных, выставочных и других мероприятий, предназначенных для временного ввоза / вывоза и подлежащих реэкспорту / реимпорту без оплаты налогов и пошлин;

- запчастей и техники, импортируемых и экспортируемых вместе с транспортом;

- продуктов, импортируемых в Калининградскую обл., выпуск которых предусмотрен для внутреннего потребления;

- образцов для исследований и экспериментальных проверок;

- прочих изделий (в случаях, установленных Правительством РФ).

За хранение продукции на складах временного хранения и в других случаях, установленных законодательством, не взимается таможенный сбор. Такие случаи имеет право определять Правительство РФ.

Также оплата таможенного сбора не предусмотрена для экспортируемых / импортируемых грузов в адрес одного грузополучателя от одного грузоотправителя по одному сопроводительному документу. Общая таможенная стоимость не должна быть выше 200 евро по текущему курсу ЦБ РФ без учета затрат на транспортирование, погрузочно-разгрузочные работы.

Параллельный импорт – ввоз в страну брендовых товаров без согласования с правообладателем

В связи с уходом с рынков РФ многих зарубежных компаний, с марта 2022г. разрешен параллельный импорт. Что это значит? Это возможность ввоза в РФ некоторых брендов без необходимости получения согласия от обладателя права собственности на них. Соответствующий закон был подписан Правительством РФ, а Минпромторговли издало Указ, в котором содержится список товарных категорий и брендов, которые можно импортировать без согласования правообладателем.

Продукты параллельного импорта размещены на маркетплейсах Yandex Market, Ozon и Wildberries. Давайте рассмотрим, что значит для бизнеса параллельный импорт, в отношении которого с 2002 г. действовал запрет. Поставлять из других стран в РФ продукты, защищенные товарным знаком (далее – ТЗ), можно было только с согласия его правообладателя. Ввозить бренды в РФ могли исключительно их владельцы или дилеры.

Введение новых преференций для импортеров свидетельствует об отсутствии необходимости получения разрешения российского правообладателя на ТЗ при ввозе в РФ, к примеру, iPhone. Импортер вправе приобрести за границей продукт, защищенный ТЗ, и ввозить их в РФ без разрешения российского обладателя правом на ТЗ. До мая 2022 г. ФТС отказывала в таможенном декларировании при импорте такой продукции.

Известно, что ТЗ защищены в РФ исключительным правом, которое позволяет распоряжаться объектом интеллектуального труда, разрешать / запрещать его использовать иным лицам. Ранее импорт и реализация в РФ продукции с зарегистрированным ТЗ разрешались исключительно с письменного согласия обладателя права. Процедура происходила таким образом:

- импортер предъявляет на таможне письменное согласие обладателя ТЗ в РФ;

- сотрудники ФТС приостанавливают оформление таможенной декларации на ввозимый груз и делают запрос владельцу права на ТЗ о возможности ввоза данного груза иным лицом;

- после прохождения данных этапов на груз оформлялась ГТД, и он на законных основаниях выпускался в обращение в РФ.

На сегодняшний день в РФ находится под защитой закона больше 750 000 ТЗ, часть из которых включена в таможенный реестр ТРОИС. Для внесения ТЗ в реестр собственник объекта интеллектуальной собственности (ОИС) направляет заявку в ФТС. ТРОИС создан с целью защиты отечественного рынка от контрафакта иностранного происхождения. Если ТЗ нет в реестре, это еще не значит, что продукцию данного бренда можно импортировать в РФ без согласия обладателя права на ОИС. ФТС не задержит груз, однако, сам обладатель ТЗ будет обнаружит продукцию в РФ и будет преследовать по закону правонарушителя.

Нулевые ставки ввозных пошлин ЕАЭС

Для повышения стабильности экономики стран-участниц ЕАЭС, коллегия ЕЭК приняла несколько Решений, касающихся некоторых категорий товаров. Принятые Решения устанавливали временные (действующие до 30.09.2022 г.):

- нулевые ставки импортных пошлин, действующие для стран-участниц ЕАЭС;

- льготы в сфере тарифного регулирования.

Рассмотрим ставки гос. пошлин для определенных товарных групп, которые ввозятся для обеспечения стабильности экономики стран ЕАЭС. Список товаров, которые можно ввозить с нулевой ставкой, достаточно широкий. Они содержатся в следующих нормативных документах от 2022 г.:

- Решении № 46, принятом 5 апреля Советом ЕЭК – устанавливает размеры ставок в процентах от таможенной стоимости, в долларовом эквиваленте или европейской валюте. Обширный список продукции с номенклатурой ТН ВЭД содержится в Приложении 1.

- Решение № 63, принятом 12 апреля Коллегией ЕЭК – в приложении к документу содержатся ставки гос. пошлин для импорта определенных товарных категорий, установленные в процентах от таможенной стоимости в долларовом эквиваленте или европейской валюте.

- Решении № 66, принятом 19 апреля Коллегией ЕЭК – устанавливает ставки ввозных пошлин Единого таможенного тарифа ЕАЭС для определенных товарных групп, импортируемых на территорию стран-участниц ЕАЭС для обеспечения стабильности экономики. Товарные позиции с номенклатурой ТН ВЭД и ставками пошлин указаны в Приложении в процентном отношении от таможенной стоимости в долларах США или европейской валюте.

- Решении № 76, принятом 15 апреля Советом ЕЭК – также устанавливает размеры ставок ввозных пошлин в процентах от таможенной стоимости в евро или долларовом эквиваленте на ряд определенных товарных позиций, которые содержатся в приложении с указанием ТН ВЭД.

Коллегия ЕЭК утвердила решение о пролонгации периода действия нулевых ставок импортных пошлин для некоторых видов комплектующих и запчастей, используемых в производстве ручных электрических инструментов до 30.06.2023 г. На сегодняшний день перечисленные запчасти не выпускаются на территории стран-участниц ЕАЭС.

Одновременно с этим, с учетом наличия необходимых производственных мощностей, которые дают возможность наладить производство деталей для электроинструмента. были достигнуты договоренности, связанные с организацией взаимодействия и кооперации в данной сфере между странами ЕАЭС.

Чтобы обеспечить непрерывное использование нулевых ставок, положения нормативного акта предусматривают правовые отношения, возникшие между участниками внешнеэкономической деятельности с 01.07.2022 г.

Соответствующие поправки будут также внесены и в остальные решения, принятые КЕЭК.

На какие товарные группы можно получить тарифные льготы?

Решение № 37, принятое 17.03.2022 г. Советом ЕЭК, вносит поправки в ряд решений КТС и утверждает список продукции, импортируемой на рынки ЕАЭС для реализации программ, целью которых является повышение стабильности экономики стран ЕАЭС. Нормативный документ утверждает тарифные льготы, которые применяются в отношении некоторых видов продукции, импортируемой для указанной выше цели.

К товарным категориям, на которые распространяется настоящее Решение, относятся:

- продовольственные продукты и сырье, применяемое для их изготовления;

- продукция, предназначенная и используемая в процессе изготовления и продажи продовольственных продуктов;

- сырье и материалы, используемые в процессе производства изделий легкой промышленности и продукции отраслей фармацевтики, электроники, металлургии;

- продукция, предназначенная для развития систем, основанных на применении цифровых технологий;

- сырье, материалы, прочие изделия, используемые в строительстве и сфере транспорта.

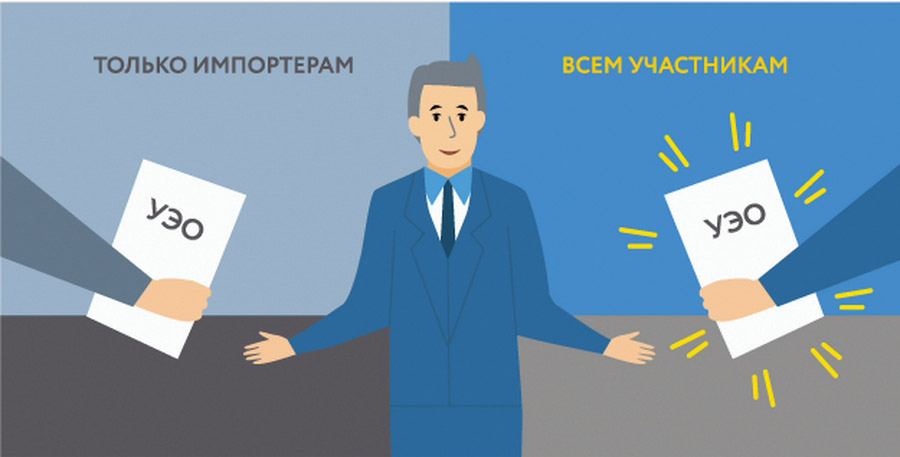

Получение тарифных льгот возможно, если импортер предъявил в ФТС документы, подтверждающие целевое назначение импортируемых товаров. Документ выдают уполномоченные органы страны-импортера. Он содержит информацию о товарной номенклатуре ТН ВЭД, количестве, цене и наименовании предприятия-импортера.