По итогам первого квартала 2024 года доля вакантных площадей в логопарках Санкт-Петербурга и Ленинградской области составила 0,5%.

Суммарный объем складских площадей класса А, введенных в эксплуатацию в I квартале 2024 составил 125,7 тыс. кв. м. Среди них – комплекс логистической группы «Адмирал» на Волхонском шоссе, складской комплекс «SKRAP Бугры», фармацевтический склад компании «Solopharm» в Мебельном технопарке, первая фаза морозильного склада логистического оператора «Грандо» и комплекс «Эллипсоид». Также были введены 2 корпуса формата Light Industrial класса В в индустриальном парке «Ломоносовский». Объем нового предложения за I квартал существенно превосходит значения за аналогичные периодов 2023 и 2022 года – 10,7 тыс. кв. м и 5 тыс. кв. м соответственно. Доля спекулятивных площадей составила 57% или 71,8 тыс. кв. м. Весь объем спекулятивных площадей был законтрактован до ввода объектов в эксплуатацию.

Показатель доли вакантных площадей продолжает сохраняться на минимальном уровне, увеличившись с 19 тыс. кв. м или 0,4% в конце 2023 г. до 23 тыс. кв. м или 0,5% по итогам I квартала 2024 г. Свободные площади предлагаются в единичных объектах блоками до 5 тыс. кв. м, что не удовлетворяет спрос компаний, заинтересованных в размещении на более крупных площадях, вынуждая их рассматривать строящиеся объекты или строительство с привлечением подрядчика.

Объем вакантных площадей в строящихся спекулятивных объектах, ожидаемых к вводу в 2024 г., составил на конец I квартала 97 тыс. кв. м. К моменту завершения строительства данные площади, вероятнее всего, также будут законтрактованы. Таким образом, предпосылок к росту доли свободных площадей в перспективе до конца года.

На фоне сохраняющейся низкой доли вакантных площадей показатель средневзвешенной запрашиваемой арендной ставки в действующих объектах достиг 9 000 руб./кв. м/год (triple net). Рост показателя составил 4% относительно начала года.

Суммарный объем сделок в I квартале, заключенных с качественными складскими площадями, составил 64,1 тыс. кв. м, что в два раза меньше по сравнению с аналогичным периодом 2023 и 2022 года: 139,5 тыс. кв. м и 132,7 тыс. кв. м соответственно. Главным источником спроса выступили вновь компании онлайн-торговли. На них пришлось 58,5 тыс. кв. м или 91% от общего объема сделок. В дальнейшем мы не ожидаем значительного увеличения объема сделок, заключенных компаниями онлайн-торговли, поскольку два крупнейших игрока рынка по объему занятых площадей, Wildberries и Ozon, уже проявили значительную активность в 2023 году. Тогда компаниями онлайн-торговли было заключено рекордное число сделок в размере 646,8 тыс. кв. м.

Распределение сделок по профилю арендатора/покупателя, I кв. 2024 г. Санкт-Петербург и Ленинградская область

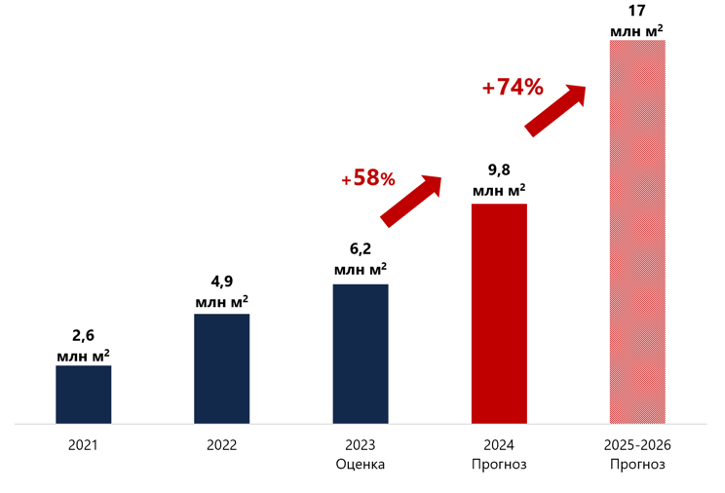

Общий объем качественного предложения во всех регионах страны достиг 47,1 млн кв. м, а к концу года этот показатель может превысить 50 млн кв. м. На сентябрь 2024 года общий объем предложения качественной складской недвижимости России составляет 47,1 млн кв. м. Из них более половины площадей (53%) расположено в Московском регионе, 11% – в Санкт-Петербурге и Ленинградской области, 36% – в других регионах страны. По прогнозам NF Group, по итогам года в эксплуатацию будет введено 5,3 млн кв. м качественных складских площадей, за счет чего общий объем предложения в стране достигнет 50 млн кв. м.

За неполные девять месяцев в целом по стране в эксплуатацию было введено более 1,5 млн кв. м складских площадей класса A и B. При этом подавляющий объем ввода приходится на регионы России (не включая Москву и Санкт-Петербург) – 950 тыс. кв. м, или 60% от общего завершенного строительства. В Московском регионе показатель составил 274 тыс. кв. м (17%), в Санкт-Петербурге и Ленинградской области – 367 тыс. кв. м (23%).

Доля свободных складских площадей остается минимальной во всех регионах страны и не превышает 1%. В Москве показатель вакантности составляет менее 0,1% от общего объема предложения, в Санкт-Петербурге – 0,5%, в остальных регионах страны – суммарно 0,4%. Ожидается, что к концу года он сохранится на минимальном уровне и составит 0%, 0,7% и 0,4% в Москве, Санкт-Петербурге и регионах России соответственно.

По словам Константина Фомиченко, партнера NF Group, рынок складской недвижимости в России демонстрирует устойчивый рост на фоне увеличения спроса на качественные складские площади, особенно в регионах. Такие города, как Казань, Самара, Новосибирск и Красноярск становятся новыми логистическими хабами, что способствует росту спроса на складские площади. Владивосток и Хабаровск также являются перспективными регионами для складской недвижимости, особенно в контексте их стратегического расположения вблизи азиатских рынков. Стабильно высокий спрос, низкий показатель вакантности и продолжающийся рост арендных ставок показывают, что рынок складской недвижимости сохраняет инвестиционную привлекательность как для арендаторов, так и для девелоперов. Ожидается, что в ближайшие годы мы увидим дальнейшее увеличение объемов строительства и сделок в этом сегменте.

Развитие складской недвижимости невозможно без учета логистики, которая играет ключевую роль в обеспечении эффективного и бесперебойного движения товаров по всей стране, отметил Иван Масалов, операционный директор ПЭК: 3PL. «Мировая статистика показывает, что обеспеченность складами в России значительно отстает от уровня других развитых стран. Дополнительная потребность в складах обусловлена огромными территориями, которые необходимо покрыть логистической сетью для надежного и своевременного движения грузов. Кроме того, существует острая необходимость модернизации или замены текущего фонда складов, особенно в отдаленных регионах, где существующая инфраструктура не позволяет обеспечить качественную обработку грузов. Эти факторы делают развитие качественной складской инфраструктуры в нашей стране неизбежным. Опыт коммерческой логистики, накопленный в России, позволяет с уверенностью сказать, что склады будут развиваться с учетом лучших мировых практик, становясь эффективными для клиентов и выгодными для девелоперов и логистов».